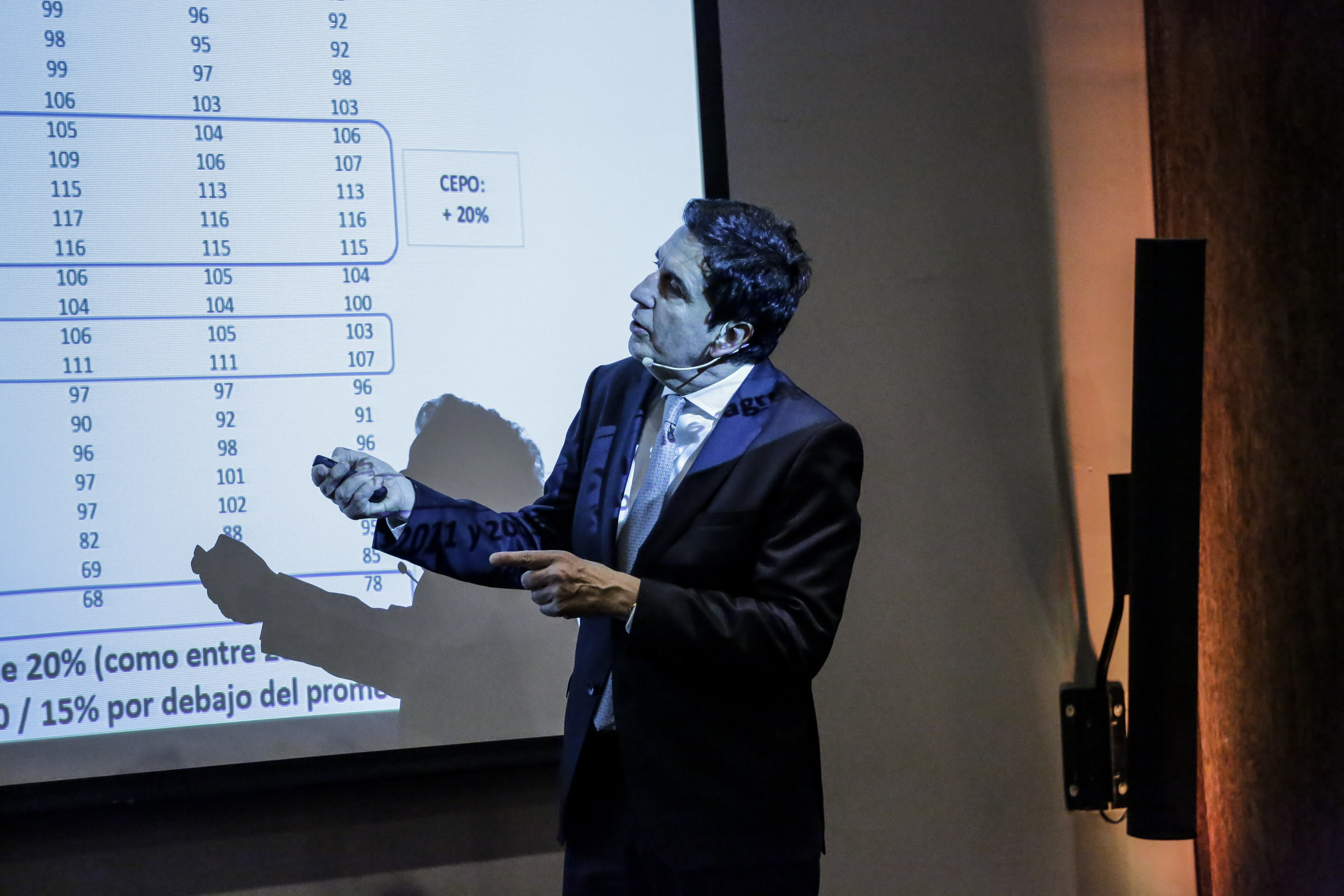

Evento exclusivo • Carlos Melconian: ¿Cómo se arranca el 10 de diciembre?

El pasado lunes 11 de noviembre compartimos un encuentro en el Palacio Duhau - Park Hyatt sobre la actualidad económica del país y hacia dónde va la Argentina en 2020. Muchas gracias a todos por acompañarnos.

La Oficina Anticorrupción publicó la Guía para la implementación de programas de integridad en PyMEs

El 12 de noviembre de 2019, a través de la Resolución 36/2019, la Oficina Anticorrupción (OA) publicó la Guía complementaria para la implementación de programas de integridad en Pequeñas y Medianas Empresas (PyMEs).

La mencionada resolución se suma a los lineamientos publicados por la OA en 2018 para el diseño, la implementación y la evaluación de Programas de Integridad en el marco de lo establecido por la Ley de Responsabilidad Penal de las Personas Jurídicas (ley 27.401).

Esta Guía complementaria para la implementación de Programas de Integridad tiene por objetivo brindar herramientas e instrumentos prácticos que puedan ser aplicados por las PyMEs, contemplando las particularidades propias del sector. Se trata de un trabajo conjunto con la Secretaría de Emprendedores y PyMEs del Ministerio de Producción y Trabajo.

Es especialmente importante ya que a partir de la vigencia de la ley 27.401 las personas jurídicas, entre las que se encuentran las pequeñas y medianas empresas, son responsables por ciertos delitos asociados con la corrupción en los que puedan haber intervenido, o que se cometan en su nombre, interés o beneficio. Esa misma ley promueve que las personas jurídicas implementen Programas de Integridad, como condición para participar en determinadas contrataciones con el Estado Nacional, o bien como parámetro de graduación de una eventual pena. La existencia de un Programa de Integridad es además, un elemento que en determinadas condiciones, puede conducir a la eximición de la sanción penal.

La OA recibió e incorporó aportes y contribuciones de expertos en compliance, interesados y público en general, por medio de la plataforma de consulta pública de la Secretaría de Gobierno de Modernización-

La guía de Integridad complementaria para PyMEs puede visualizarse en la web de la OA.

Desde TRSyM estamos a disposición para ampliar cualquiera de los puntos aquí tratados. Para información adicional, por favor contactar a Eugenia Pracchia y/o María Emilia Cargnel.

Almacenaje de Gas Natural

A través de la Resolución Nº 722/2019 del Ente Nacional Regulador del Gas (la “Resolución” y el “ENARGAS”), publicada en el Boletín Oficial de la República Argentina el 7 de noviembre de 2019, se aprobó el Reglamento para el Almacenaje de Gas Natural (el “Reglamento”).

La Resolución ha sido dictada conforme a lo dispuesto por la Ley Nº 24.076 (la “Ley Marco”), y el Decreto Nº 1.738/1992 (el “Decreto Reglamentario”) del Poder Ejecutivo Nacional, que definen a los almacenadores como sujetos activos de la Industria del Gas Natural, y sujetos a la regulación que se apruebe sobre el particular.

A continuación, se destacan los aspectos salientes del Reglamento.

- Objeto

El Reglamento establece las condiciones, procedimientos y requisitos que deberán cumplir aquellas personas jurídicas de derecho privado que aspiren a desempeñarse como Almacenadores de Gas, así como los requisitos para la inscripción de instalaciones destinadas al Almacenaje de Gas.

El Reglamento define a la actividad de Almacenaje de Gas como la “actividad de mantener Gas en instalaciones, subterráneas o no, durante un período de tiempo, e incluye la inyección, depósito y retiro del Gas, y en su caso, la licuefacción y regasificación” y agrega que comprende todas las actividades conexas de recibir, descargar, almacenar, licuar, procesar, comprimir y regasificar gas.

Las instalaciones abarcan, sin limitación: (i) tanques de almacenamiento de GNL, (ii) plantas para carga y descarga de GNC y/o GNP a granel, (iii) terminales de regasificación y/o licuefacción de GNL, (iv) plantas “peak shaving” de almacenamiento de GNL, (v) equipos portátiles de licuefacción o regasificación, (vi) cisternas utilizadas para el transporte de GNL, (vii) almacenamientos subterráneos de gas natural, y (viii) sistemas para transportes de módulos para GNC.

Las instalaciones comprendidas en el Reglamento deberán cumplir, adicionalmente, con la reglamentación y control del ENARGAS en materia de seguridad, y se regirán por los reglamentos del Código NAG y demás normativa, resoluciones o disposiciones dictadas por el ENARGAS en materia de Almacenaje de Gas e instalaciones conexas.

El Reglamento excluye, de modo expreso, el almacenaje bajo las siguientes modalidades: (a) instalaciones destinadas al uso del gas como combustible para usos del transporte automotor en general; (b) estaciones de expendio de combustible que cuenten con Almacenaje de GNC y/o GNL; (c) buques metaneros dedicados al transporte marítimo o fluvial utilizados para la importación y exportación de GNL desde y hacia una infraestructura de Almacenaje y regasificación o licuefacción; (d) equipamiento utilizado en la producción de hidrocarburos que utilice GNL como combustible, así como cualquier actividad de reinyección o recuperación para la producción de un yacimiento productivo.

Respecto a éstas últimas, menciona que deberán regirse por las normas, códigos y/o estándares generalmente aceptados en el ámbito internacional, hasta tanto el ENARGAS determine la normativa de aplicación.

- Sujetos habilitados

Sólo podrán prestar servicios de almacenaje de gas las personas jurídicas que cuenten con una autorización previa por parte del ENARGAS, quien tendrá un plazo máximo de cuarenta y cinco (45) días hábiles para analizar la solicitud y denegar o aprobar la habilitación.

Los sujetos que en la actualidad se encuentren operando instalaciones de Almacenaje de Gas, cuentan con un plazo de (60) días hábiles contados desde la publicación del Reglamento para iniciar la inscripción.

Por otra parte, el Reglamento admite que los licenciatarios de transporte y distribución de gas natural presten los servicios de almacenaje, por cuenta propio o de terceros, debiendo mantener contabilidad separada, o mediante sociedades controladas, en los términos del artículo 34 del Decreto Nº 1738/92.

Finalmente, el Reglamento admite que los proponentes cumplan con los recaudos allí exigidos para prestar la actividad de almacenaje, a través de la figura del Operador Técnico (persona jurídica de derecho privado con experiencia de administración, gestión o dirección de proyectos de construcción y/u operación y mantenimiento de Instalaciones destinadas al Almacenaje, desde los estudios de ingeniería hasta la puesta en operación, que involucre un período de 5 años). A tal fin, deberá acompañarse un Contrato de Asistencia técnica entre ambas partes.

- Clasificación de las instalaciones

A los efectos del establecimiento de los requisitos técnicos específicos y de su registro, las Instalaciones destinadas al Almacenaje y los Almacenadores se clasifican en las siguientes Categorías:

(i) GRAN ALMACENADOR DE GNL: Almacenadores que operen Instalaciones con capacidad total igual o superior a 15.000 m3. Subcategorías: a) Planta en Tierra conforme NAG-501 – b) Terminal portuaria o en agua jurisdiccional.

(ii) MICRO/MINI ALMACENADOR DE GNL: Almacenadores que operen instalaciones con capacidad inferior a 15.000 m3, o que operen equipos portátiles de licuefacción o regasificación, o tanques cisterna destinados al transporte de GNL.

(iii) ALMACENADOR DE GNC/GNP A GRANEL: Almacenadores que operen instalaciones de carga y descarga de GNC o GNP a granel conforme NAG443 y/o que operen equipos portátiles conforme NAG-406.

(iv) ALMACENADOR SUBTERRÁNEO: Almacenadores de Gas en formaciones subterráneas. Subcategorías: a) yacimientos depletados, b) cavernas de sal o c) acuíferos o d) coal bed methane.

- Régimen de penalidades

El Reglamento prevé un régimen de penalidades que van desde apercibimientos, multas, hasta la caducidad de la autorización. No obstante, contempla una instancia de intimación y descargo previo a favor del Almacenador.

**

Desde TRSyM estamos a disposición para ampliar cualquiera de los puntos aquí tratados. Para información adicional, por favor contactar a Nicolás Eliaschev y/o Javier Constanzó.

Vencimiento de la Tasa Anual IGJ 2019

Con fecha 7 de noviembre de 2019 se publicó la Resolución Nº 1222/2019 del Ministerio de Justicia y Derechos Humanos por medio de la cual se fijó el 20 de noviembre de 2019 como fecha de vencimiento para el pago de la tasa anual de la Inspección General de Justicia (“IGJ”) que recae sobre las sociedades por acciones.

Las boletas para el pago de dicha tasa se encuentran disponibles para su descarga en la página web de la IGJ, y podrán ser canceladas en cualquier sucursal del Banco de la Nación Argentina en la Ciudad de Buenos Aires, o bien en forma directa en la IGJ. A su vez, en la sede central de la IGJ, el pago podrá ser realizado con tarjeta de débito o cheque certificado, en tanto que en las sedes de los colegios profesionales también se podrá abonar en efectivo (servicio exclusivo para profesionales matriculados).

Las sociedades que integraron durante el mismo año calendario la tasa de constitución se encuentran exceptuadas de esta obligación de pago. Las Sociedades por Acciones Simplificadas (S.A.S.) no abonan esta tasa.

Vencida la fecha fijada, será de aplicación la multa prevista en el artículo 7º de la Decisión Administrativa Nº 46/01 (una vez y media la tasa de interés mensual que utiliza el Banco de la Nación Argentina en sus operaciones de descuento para documentos comerciales, sobre los importes omitidos). Cabe destacar que en dicha Decisión Administrativa también se establecen las escalas y valores a ser percibidos en concepto de tasa anual retributiva.

Para mayor información no dude en contactarse con Juan Pablo Bove, Federico Otero, Julián Razumny, Pablo Tarantino y/o Agustín Griffi.

Resolución CNV: Digitalización de libros societarios y contables

El 25 de octubre próximo pasado, la Comisión Nacional de Valores (“CNV”) emitió la Resolución General 813/2019 (“RG CNV 813/19”), mediante la cual se autoriza a las sociedades sujetas a contralor por parte de la CNV (i.e., emisoras de deuda y acciones con oferta pública) a llevar la totalidad de sus libros societarios y contables de manera digital; posibilidad que existía únicamente para los libros de Depósito de Acciones y Registro de Asistencia a Asambleas.

La RG CNV 813/19 se emitió siguiendo los lineamientos de la Ley de Simplificación y Desburocratización para el Desarrollo Productivo de la Nación Nº 27.444 y establece los requisitos exigibles para solicitar tal autorización, entre los cuales se destaca la necesidad de firmar digitalmente los libros societarios y contables, para lo cual deberán gestionar un certificado digital emitido por un certificador licenciado.

A modo de evitar inconvenientes con el software de verificación de firmas digitales, las sociedades deberán optar entre las siguientes alternativas:

- contratar un servicio de verificación de firma y sellado de tiempo “online” con una autoridad certificante licenciada.

- Desarrollar el software de verificación de firma y sellado de tiempo; y contar con dictamen de auditor externo respecto a su correcto funcionamiento.

A su vez, se establece que las emisoras deberán guardar documentación respaldatoria de sus operaciones contables y su gestión. En caso de encomendar el depósito a terceros, deberán hacer constar en nota a los estados contables el lugar donde se encuentra alojada la misma, con precisión del sujeto encargado del depósito y domicilio de ubicación.

La RG CNV 813/19 entró en vigor el pasado lunes 28 de octubre.

Para mayor información no dude en contactarse con Juan Pablo Bove, Federico Otero, Julián Razumny, Pablo Tarantino y/o Agustín Griffi.

El BCRA actualiza el régimen de importación de bienes

A través de la Comunicación “A” 6818 de fecha 28 de octubre de 2019, el Banco Central de la República Argentina (el “BCRA”) actualizó la normativa cambiaria aplicable a los pagos de importaciones y otras compras de bienes en el exterior. Como principales novedades, se establece un régimen aplicable a las deudas comerciales por importación de bienes, que hasta el momento no contaban con normativa específica, e implementa nuevamente el Sistema de Seguimiento de Pagos de Importaciones (SEPAIMPO).

A continuación, se describen las características más destacadas del nuevo régimen:

- Disposiciones generales

Como regla general, los importadores cuentan con acceso al mercado de cambios para realizar pagos al exterior por importaciones argentinas de bienes y otras compras de bienes, sujeto a ciertas condiciones previstas en la normativa (para mayor detalle, ver puntos 3 y 4 más abajo). El pago comprende a todo concepto que forme parte de la condición de compra captada registrada en la factura emitida por el proveedor del exterior.

Los pagos de importaciones de bienes pueden distinguirse en dos tipos: (i) pagos de importaciones que cuentan registro de ingreso aduanero y (ii) pagos de importaciones con registro de ingreso aduanero pendiente. En ambos casos, el acceso al mercado de cambios también comprende la deuda comercial incurrida para financiar dichas importaciones de bienes, incluyendo, entre otras: (a) financiaciones otorgadas por el proveedor del exterior; (b) financiaciones otorgadas por una agencia de crédito a la exportación del exterior; y (c) financiaciones otorgadas por una entidad financiera local o del exterior, donde los desembolsos en divisas se aplican, neto de gastos, directa e íntegramente al pago anticipado y/o a la vista al proveedor del exterior.

La regulación de las deudas comerciales es un aspecto muy positivo del nuevo régimen. Hasta el presente la normativa cambiaria no distinguía entre endeudamiento financiero y endeudamiento comercial y no se permitía la aplicación directa del desembolso al pago al exportador. A partir de esta norma, será posible desembolsar directamente al proveedor del exterior, sin obligación de liquidar divisas.

- Sistema de Seguimiento de Pagos de Importaciones (SEPAIMPO)

El SEPAIMPO es un sistema implementado por el BCRA que permite dar seguimiento a los pagos asociados a una importación, así como también monitorear el ingreso de los bienes en relaciones a pagos efectuados con anterioridad al ingreso aduanero. En tal sentido, por cada oficialización de importación, el importador deberá designar a una entidad financiera para que se haga responsable de su seguimiento y esta entidad será la responsable de verificar el cumplimiento de las condiciones estipuladas en la normativa que habilitarán el acceso a mercado de cambios y/o la afectación de una oficialización a la regularización de un pago anticipado.

- Pagos de importaciones con registro de ingreso aduanero

Los importadores tienen acceso al mercado de cambios para el pago de importaciones que cuenten con registro de ingreso aduanero que constan en el SEPAIMPO, en la medida que la entidad de seguimiento verifique los siguientes requisitos, entre otros:

- Certificar que se cuenta con la constancia de registro de ingreso aduanero, copia de la factura emitida en el exterior, copia del documento de transporte, y que el beneficiario del pago sea el proveedor del exterior o la entidad financiera o agencia de crédito que financió la compra al proveedor del exterior, entre otras cuestiones.

- La venta de divisas es cursada con débito a cuentas locales del cliente.

- El pago no se realiza con anterioridad al vencimiento de la obligación. La precancelación de la obligación requerirán la conformidad previa del BCRA.

- En caso de deudas pendientes al 31/8/2019 por importaciones de bienes con empresas vinculadas deberá contarse con la conformidad previa del BCRA cuando los pagos superen el equivalente de US$ 2 millones por mes calendario.

- Importaciones con registro de ingreso aduanero pendiente

4.1. Pago anticipado de importaciones

La entidad interviniente puede dar acceso al mercado de cambios para el pago anticipado de importaciones, en la medida que verifique que se cumplen los siguientes requisitos, entre otros:

- Cuente con documentación que permita determinar la existencia de una compra y la exigencia del pago anticipado por parte o la totalidad del precio con anterioridad a la fecha de entrega de los bienes.

- El beneficiario del pago sea el proveedor del exterior.

- La venta de divisas es cursada con débito a cuentas locales del cliente.

- Cuenta con una declaración jurada del cliente en la que se compromete a demostrar el registro de ingreso aduanero de los bienes dentro de los 90 días corridos a partir de la fecha de pago, o en su defecto, proceder en ese plazo a la liquidación en el mercado local de cambios de los fondos. En el caso que el proveedor del exterior sea una empresa vinculada con el importador o se necesiten plazos mayores para el ingreso, se deberá contar con la previa conformidad del BCRA.

- Cuenta con elementos que le permitan avalar la razonabilidad de los montos a pagar.

- El cliente no presenta pagos con registro de ingreso aduanero pendiente en situación de demora.

4.2. Pago a la vista contra presentación de documentación de embarque

La entidad interviniente también podrá dar acceso al mercado de cambios para el pago a la vista, en la medida que verifique que se cumplen los siguientes requisitos:

- Cuenta con copia de la factura emitida en el exterior a nombre del residente que efectúa la compra.

- Cuenta con copia del documento de transporte.

- Cuenta con documentación que le permite establecer que el pago parcial o total de los bienes debe realizarse contra la presentación de la documentación de embarque.

- El beneficiario del pago sea el proveedor del exterior, la entidad financiera del exterior o la agencia oficial de crédito que financió el pago anticipado al proveedor del exterior.

- La venta de divisas es cursada con débito a cuentas locales del cliente.

- Cuenta con una declaración jurada del cliente en la que se compromete a demostrar el registro de ingreso aduanero de los bienes dentro de los 90 días corridos a partir de la fecha de pago, o en su defecto, proceder en ese plazo a la liquidación en el mercado local de cambios de los fondos.

Para mayor información no dude en contactarse con Marcelo R. Tavarone, Federico Salim, Julieta De Ruggiero o Francisco Molina Portela.

"Los controles de cambio y el patrimonio, el honor y la libertad de los ciudadanos", por Marcelo R. Tavarone

En el Diario La Ley del lunes 28 de octubre (cita online AR/DOC/3295/2019) se publicó el artículo “Los controles de cambio y el patrimonio, el honor y la libertad de los ciudadanos”, por nuestro socio Marcelo R. Tavarone, en referencia al fallo “Banco de San Juan S.A. s/ Infracción Ley 19.359” de la CFed. Mendoza, sala B, de fecha 18/09/2019.

En este artículo, el autor analiza algunos aspectos del fallo que, en su opinión, se alejan de una justa administración de las normas aplicables; en especial, aquellas cuestiones que considera más preocupantes, a saber: el plazo de prescripción, la ley penal más benigna, el non bis in idem, el monto de la multa y la responsabilidad objetiva de las personas.

El artículo puede leerse completo aquí.

El BCRA Endurece el Control de Cambios

Con el propósito de frenar la brusca salida de reservas internacionales observada durante las últimas semanas, el Banco Central de la República Argentina (el “BCRA”) implementó nuevas limitaciones a la compra de moneda extranjera. Lo hizo a través de la Comunicación “A” 6815 de fecha 28 de octubre de 2019.

Las principales medidas implementadas son las siguientes:

- Atesoramiento: Se reduce a US$ 200 por mes calendario el límite para atesoramiento por parte de personas humanas, originalmente establecido en US$ 10.000. La operación deberá cursarse con débito a una cuenta local del cliente, admitiéndose el uso de efectivo hasta US$ 100 por mes. Estos límites no son acumulativos e incluyen todas las operaciones ya realizadas en octubre.

Según lo previsto en el punto 1.4 de la Comunicación “A” 6776 y el comunicado de prensa emitido por el BCRA el día 28 de octubre de 2018, entendemos que los consumos con tarjeta de crédito no quedan alcanzados por dicho límite.

- Retiros de Efectivo con Tarjeta de Débito: Se establece que los retiros de efectivo en el exterior con tarjetas de débito locales solo podrán ser efectuadas con débito en cuentas locales del cliente en moneda extranjera.

- Anticipos de Importación: Se establece en 90 días corridos el plazo para demostrar el ingreso aduanero de los bienes en caso de pago anticipado de importaciones a proveedores no vinculados y la conformidad previa del BCRA para los pagos anticipados de importaciones a proveedores vinculados con el importador. Cabe recordar que la regulación anterior a esta nueva norma establecía un plazo de 180 días corridos para demostrar el ingreso del bien, sin distinguir entre proveedores vinculados y no vinculados.

- Nuevo Régimen Informativo por montos superiores a US$ 2.000.000: Las entidades financieras y los operadores de cambio deberán informar diariamente al BCRA las operaciones de venta de cambio a realizarse durante los tres (3) días hábiles siguientes por montos superiores a US$ 2.000.000. En tal sentido, los clientes que soliciten dichas operaciones deberán informar las mismas a la entidad con la que desean cursar la operación con la antelación necesaria para que dicha entidad pueda dar cumplimiento al régimen informativo indicado anteriormente. El día de la operación, el cliente podrá optar por cursar las operaciones informadas por cualquier entidad autorizada.

- No residentes: Se reduce a US$ 100 por mes calendario el límite de compra de moneda extranjera por parte de no residentes, originalmente establecido en US$ 1.000. Asimismo, se exceptúa de dicho límite a las transferencias al exterior por parte de la ANSES a personas que sean beneficiarias de jubilaciones y/o pensiones por hasta el monto abonado por dicho organismo en el mes calendario.

Para mayor información no dude en contactarse con Marcelo R. Tavarone, Federico Salim, Julieta De Ruggiero o Francisco Molina Portela.

Ciudad Autónoma de Buenos Aires: Regularización de Obligaciones Tributarias

![]()

![]()

A partir del 01/10/2019 y hasta el 31/12/2019 los contribuyentes y/o responsables de las obligaciones tributarias que recauda la Administración Gubernamental de Ingresos Públicos (“AGIP”) podrán acogerse al régimen especial de regularización de obligaciones tributarias (“Régimen) sancionado el pasado 20/09/2019 por medio de la Ley Nº 6195.

Entre las principales características se destacan:

- La adhesión al Régimen implica la condonación total de los intereses resarcitorios y punitorios por las obligaciones regularizadas, así como la condonación de las multas formales y/o materiales que no se hubieran abonado y no se encuentren con sentencia firme.

- El acogimiento podrá ser de forma total o parcial. No obstante ello, si la deuda se encuentra en gestión judicial, el acogimiento deberá ser por el total de la deuda reclamada en cada juicio. El acogimiento implica la aceptación por parte del contribuyente y/o responsable de la interrupción de la prescripción de las acciones y poderes del Fisco para determinar y exigir el pago de los gravámenes por los períodos regularizados, cualquiera fuera la forma de cancelación del mismo.

- La decisión de acogerse al plan implica la interrupción del término de la prescripción de la deuda declarada y el consentimiento expreso respecto de la conformación de las obligaciones tributarias a regularizar, independientemente de la validez o nulidad del acogimiento. El nuevo término de la prescripción comenzará a correr nuevamente a partir del 1 de enero del año siguiente al que corresponda a la finalización del plazo solicitado para a cancelación de la obligación.

En caso de aquellas deudas que estén bajo verificación y/o procedimiento de determinación de oficio y abonen en un solo pago el importe total reclamado, la presentación de la solicitud de acogimiento al Régimen no importa el allanamiento liso y llano a la pretensión del Fisco, siempre que se cancele al contado el importe total reclamado y el contribuyente y/o responsable manifieste por escrito a la AGIP dentro del plazo de 30 días de efectuado el acogimiento su voluntad de continuar con la discusión del encuadre tributario de sus obligaciones fiscales.

- Los responsables solidarios establecidos en el Código Fiscal pueden -en tal carácter- acogerse al presente Régimen, aún cuando el deudor principal se encuentre excluido por haber sido declarados en estado de quiebra; condenados por algún delito de los previstos en la Ley Penal Tributaria, respecto de los cuales se haya dictado sentencia firme, siempre que la condena no estuviere cumplida; y, los condenados por delitos comunes con la Administración Central, y/o entidades autárquicas de la CABA.

- El acogimiento -aún nulo- importa la renuncia o desistimiento al derecho a repetir total o parcialmente el tributo declarado y/o sus intereses y/o multas.

- Los saldos a favor de los contribuyentes y/o responsables, cualquiera sea la forma o procedimiento por los que se hayan establecido, no se han de computar en el cálculo de la materia imponible ni la cancelación total o parcial, de la deuda que se pretende regularizar mediante un acogimiento válido.

- La condonación de multas, tanto formales como materiales1, que no se hubieren abonado y no se encuentren con sentencia firme a la fecha de entrada en vigencia de la presente ley:

- cuando con anterioridad a la fecha en que finalice el plazo para el acogimiento al presente régimen, se haya cumplido o se cumpla la respectiva obligación formal;

- cuando el deber formal transgredido no fuese, por su naturaleza, susceptible de ser cumplido con posterioridad a la comisión de la infracción, la sanción queda condonada de oficio, siempre que la falta haya sido cometida con anterioridad al día 31 de julio de 2019, inclusive;

- los recargos, multas y demás sanciones correspondientes a obligaciones sustanciales devengadas al día 31 de julio de 2019, quedan condonadas de oficio, siempre que la obligación principal se cancele al contado, por medio del régimen de regularización;

- los recargos, multas y demás sanciones correspondientes a obligaciones sustanciales devengadas al día 31 de julio de 2019, quedan condonadas de oficio, siempre que la obligación principal hubiera sido cancelada a dicha fecha;

- en el supuesto de los agentes de recaudación que se acojan al régimen, estos quedan liberados de recargos, multas y de cualquier otra sanción, siempre que cancelen o hubieren cancelado el importe que, habiendo sido retenido o percibido, no hubieran ingresado luego de vencido el plazo para hacerlo;

- en el supuesto de las multas que no se encuentren con sentencia firme y que hubieren sido regularizadas por medio de planes de facilidades de pago cuyo estado sea vigente, la condonación abarca las cuotas no canceladas.

En relación al régimen penal tributario, el Régimen -en un exceso reglamentario- establece que el acogimiento producirá la suspensión de las acciones penales en curso y la suspensión de la prescripción penal (a partir de la fecha de acogimiento), aun cuando no se hubiera efectuado la denuncia penal a ese momento o cualquiera sea la etapa del proceso en que se encuentre la causa, siempre y cuando la misma no tuviere sentencia firme2 y/o acuerdo de avenimiento homologado.

Además, se establece el siguiente esquema de regularización:

- Contribuyentes no incluidos en el sistema de verificación continua para grandes contribuyentes: al contado o en hasta 120 cuotas mensuales con un interés de financiación de hasta 1,5%.

- Contribuyentes incluidos en el sistema de verificación continua para grandes contribuyentes: al contado, en hasta 60 cuotas mensuales con un interés de financiación de hasta 1,25%, o abonando un adelanto del 10% del impuesto a regularizar y el saldo restante en hasta 90 cuotas mensuales con un interés de financiación del 1,5%.

- Agentes de recaudación por las retenciones y/o percepciones efectuadas y no ingresadas al 31/7/2019: en hasta 36 cuotas mensuales con un interés de financiación de hasta 3%.

- Reformulación de los planes de facilidades de pago vigentes: abonando un adelanto del 10% del impuesto a regularizar y el saldo restante en hasta 90 cuotas mensuales con un interés de financiación del 1,5%.

Finalmente, se debe destacar que la Resolución Nº 257/AGIP/19 (B.O. 30/09/2019) en su artículo 22 dispone el procedimiento que deberá realizarse a través del aplicativo web para el acogimiento.

Para obtener información adicional con respecto a las novedades aquí comentadas comuníquese a tax@trsym.com.

*****

- La Resolución Nº 257/AGIP/19 dispone que además, la condonación de multas tanto de carácter formal como material que hubieren sido canceladas por el contribuyente y/o responsable no serán consideradas como un antecedente en contra dentro del Registro de Reincidencia de Faltas Fiscales (RRFF).↑

2. La Resolución Nº 257/AGIP/19 prevé que se entenderá que la causa posee sentencia firme cuando a la fecha de entrada en vigencia de la Ley 6195, la misma se hallare consentida o pasada en autoridad de cosa juzgada o con acuerdo de avenimiento homologado de conformidad con las normas del Código Procesal Penal de la CABA.↑

Pablo Tarantino y Agustín Griffi se incorporan a Tavarone, Rovelli, Salim & Miani como socios del Departamento de Fusiones y Adquisiciones y Asesoramiento Corporativo

Tavarone, Rovelli, Salim & Miani incorpora como socios a Pablo Tarantino y Agustín Griffi. De este modo, el Estudio continúa con la expansión de su Departamento de Fusiones y Adquisiciones y Asesoramiento Corporativo, consolidando un equipo de más de 20 profesionales con dedicación exclusiva a esta área de práctica profesional. De esta manera, el Estudio reafirma su vocación de crecimiento y continúa reforzando su principal elemento distintivo: un equipo de abogados jóvenes y talentosos liderados por socios altamente comprometidos con la excelencia y la vocación de servicio al cliente.

Pablo Tarantino es un abogado especializado en derecho corporativo y societario, áreas en las que posee 15 años de experiencia. Se graduó de la Facultad de Derecho de la Universidad de Buenos Aires (2004). Inició su carrera en el Estudio Remaggi, Pico, Jessen & Asociados en el año 2004. Ha asesorado en temas de derecho corporativo general, operaciones de fusiones y adquisición de empresas, como también en el diseño de estructuras societarias para la realización de negocios en el ámbito nacional como internacional. En 2007 se incorporó como Senior Legal Counsel de Grupo Werthein.

Agustín Griffi es un abogado especializado en derecho corporativo y societario, áreas en las que posee casi 15 años de experiencia. Se graduó de la Escuela de Derecho de la Universidad Torcuato Di Tella (2005) y obtuvo una maestría (LL.M.) en derecho corporativo y financiero de la Universidad de Fordham en Nueva York (magna cum laude, 2012). Durante su carrera, Agustín se destacó en estudios jurídicos de reconocida trayectoria, habiendo trabajado 10 años en Bruchou, Fernández Madero y Lombardi. En 2008, se desempeñó como abogado extranjero en Barbosa, Müssnich & Aragão (Rio de Janeiro) y en 2012 como international visiting attorney en Dechert LLP (Nueva York). Ha asesorado en temas de derecho corporativo general, operaciones de fusiones y adquisición de empresas, como también en el diseño de estructuras societarias para la realización de negocios en la Argentina y en el exterior. En los últimos 6 años se desempeñó como Senior Legal Counsel de Grupo Werthein.

Pablo y Agustín se incorporan al Estudio luego de liderar el equipo de legales in-house del Grupo Werthein, el holding familiar privado titular o participante de, entre otras, las siguientes Compañías: Experta Seguros (Patrimoniales, A.R.T. y Retiro), La Estrella Seguros de Retiro, Gregorio, Numo y Noel Werthein (compañía agropecuaria), Cachamai (alimentos, consumo masivo), Transportadora de Gas del Sur S.A., Bodega Riglos-Huarpe y Fideicomiso Buenos Aires Landmark (adjudicatario de la subasta del “Tiro Federal” para su desarrollo inmobiliario). Pablo y Agustín continuarán asesorando desde el Estudio al Grupo Werthein y a sus subsidiarias en todos sus aspectos legales corporativos.

Mediante su incorporación a Tavarone, Rovelli, Salim & Miani, junto con los socios Juan Pablo Bove, Federico Otero y Julián Razumny, contribuirán al desarrollo y consolidación del Departamento de Fusiones y Adquisiciones y Asesoramiento Corporativo, un área en dónde el Estudio ha experimentado un notable crecimiento, incrementando su participación en operaciones de fusiones y adquisiciones, y asistiendo cada vez a más empresas que le confían su asesoramiento legal.

Tavarone, Rovelli, Salim & Miani se enorgullece de contar a Pablo y Agustín entre sus miembros, ya que su incorporación fortalece a la Firma y contribuye a mantenerla entre las más activas de nuestro mercado legal.